Bienvenue dans Le Dessous des Étiquettes.

Vous lisez cette lettre sur mon terrain, pas sur celui d'un réseau social — ce qui veut dire qu'aucun algorithme ne décide si elle vous parvient. Vous vous êtes abonné, elle arrive. C'est tout.

Ici, je démonte l'économie réelle derrière les étiquettes de vin : qui possède, qui paie, qui décide. Sans romantisme, avec les chiffres. Cette édition est gratuite, et le restera. Si elle vous est utile, le plus beau service que vous puissiez me rendre, c'est de la transmettre à une personne qui devrait la lire.

Ouverture

Un cabinet d'études anglo-saxon a publié, il y a quelques jours, le classement 2026 des dix premiers groupes mondiaux du marché des vins et spiritueux de luxe. LVMH en tête, avec 22 à 25 % de part de marché estimée. Diageo en deuxième position, à 18 à 20 %. Pernod Ricard en troisième, à 14 à 16 %. Rémy Cointreau en quatrième, à 6 à 8 %. Brown-Forman, Constellation Brands, Bacardi, Treasury Wine Estates, Campari, E.&J. Gallo complètent le tableau.

Trois français dans le top 4. Ce n'est pas anodin.

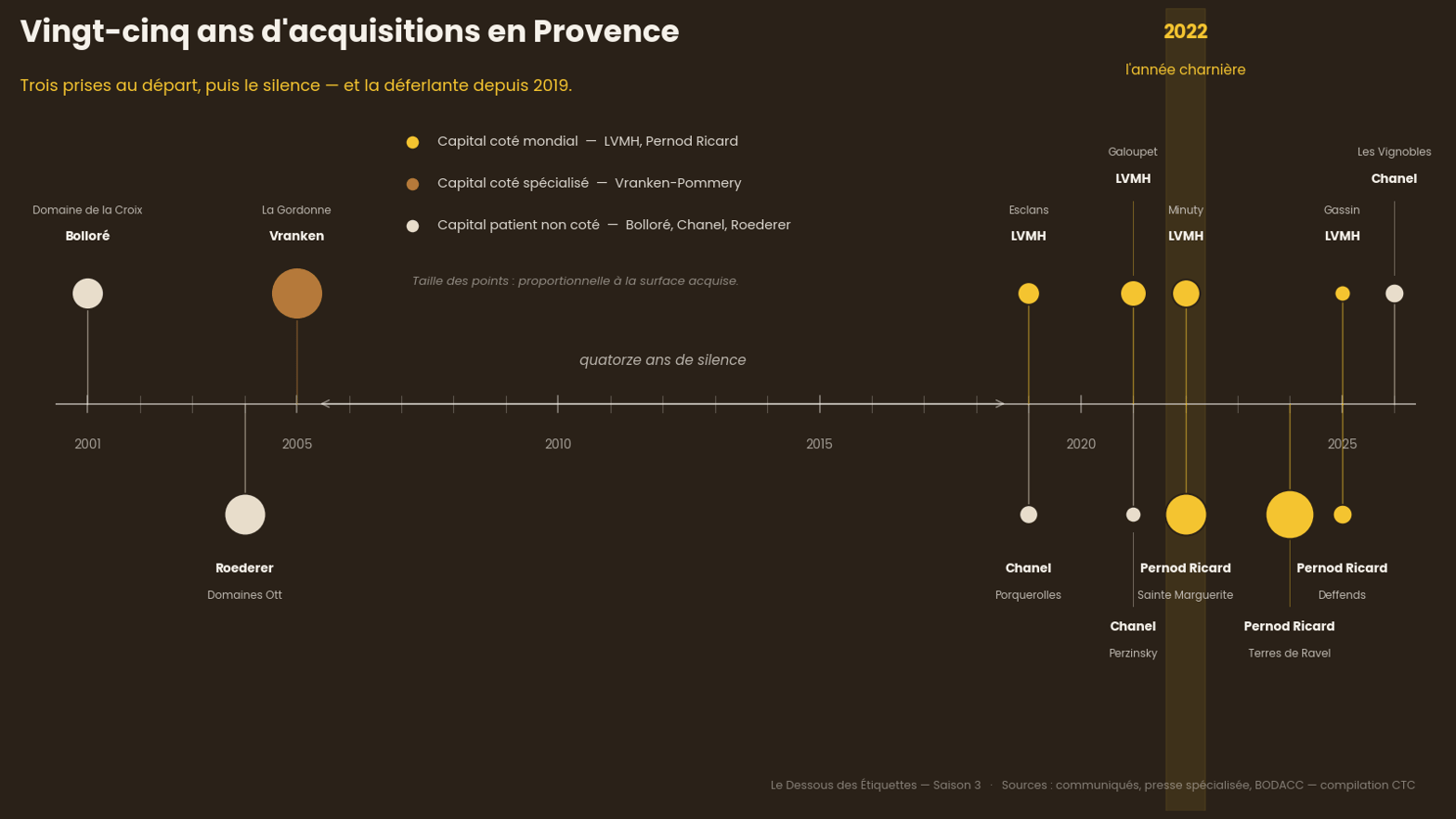

Mais ce classement, aussi utile soit-il, raconte moins l'histoire qui nous intéresse que les vides qu'il laisse. Parce que quatre des six groupes qui ont pris la main sur la Provence viticole depuis vingt ans n'apparaissent nulle part sur cette liste. Bolloré — parce qu'il n'est pas coté comme groupe spiritueux. Chanel — parce que la maison est familiale, non cotée, et que le vin y reste une activité confidentielle dans le chiffre d'affaires. Louis Roederer — parce que le groupe est familial, non coté, et que sa taille le situe hors des radars de ce type de classement. Vranken-Pommery — parce que le groupe, bien que coté sur Euronext Paris et Bruxelles, reste trop petit pour figurer dans un classement mondial dominé par des géants dix à trente fois plus gros.

Autrement dit : sur six logiques d'acquisition en Provence, deux relèvent du jeu coté mondial de première grandeur (LVMH, Pernod Ricard), une relève du capital coté spécialisé (Vranken-Pommery), et trois relèvent du capital patient non coté (Bolloré, Chanel, Roederer). Et dans les trois cas, la Provence est devenue un territoire de conviction.

Sur LinkedIn, j'ai posé l'ossature. Ici, je mets la chair.

Je suis ces transactions depuis plus de vingt ans — neuf ans les mains dans la vigne comme propriétaire-récoltant, puis opérateur et analyste des filières vivantes. Certaines, je les ai vues passer depuis le domaine voisin. D'autres, depuis la table du notaire. Pour d'autres encore, j'ai lu les actes, les chiffres, les silences.

Une remarque, avant d'entrer dans le détail. Les lecteurs fidèles du Dessous des Étiquettes reconnaîtront la continuité. La Saison 1 posait la question de la souveraineté alimentaire française — qui possède, qui cultive, qui décide. La Saison 2, Hollywood-lès-Vignes, documentait les acquisitions à titre individuel : Pitt, Clooney, Parker, Bruel, Lucas, Carmignac — six noms propres, six logiques personnelles, six points d'entrée sur un même territoire. La Saison 3 change d'échelle : on quitte le nom propre pour la personne morale. Des célébrités qui achètent une parcelle, on passe à des groupes qui achètent un marché. La mécanique change, les ordres de grandeur aussi. Et la question de la souveraineté ressurgit ici avec un visage industriel.

Pourquoi la Provence

Commençons par les ordres de grandeur.

10 % de la production mondiale de rosé.

30 % des exportations mondiales de rosé en valeur.

Ce différentiel — produire un dixième et rafler un tiers du chiffre d'affaires export — est le signal. Un marché étroit en volume, dominant en valeur, capable de dégager de la marge dès qu'on y pose une marque. Voilà la configuration que recherchent les groupes de luxe et les industries de prestige.

À cela s'ajoute un autre chiffre qu'on ne cite jamais : 40 % des surfaces vendues en Provence en 2022 l'ont été à des sociétés. Les jeunes vignerons ? 3 % des transactions.

Le foncier viticole provençal n'est plus un bien d'exploitation. C'est un actif de portefeuille.

Un dernier chiffre pour planter le décor : les exportations françaises de vins et spiritueux ont reculé de 8 % en valeur en 2025, à 14,3 milliards d'euros, tirées vers le bas par les droits de douane américains (10 % en avril, 15 % en août) et par l'effondrement chinois du cognac (-20 %). Le marché premium français est sous pression.

Et pourtant — c'est là tout le paradoxe que la Saison 1 avait déjà nommé — le vin et les spiritueux demeurent le deuxième excédent commercial français, avec plus de 13 milliards d'euros de solde positif. Une filière qui recule en valeur absolue reste décisive pour la balance commerciale. Voilà le genre d'actif qu'un État soucieux de sa souveraineté devrait piloter. L'État français, lui, cofinance l'arrachage — 130 millions d'euros pour sortir des vignes du marché — pendant que des groupes étrangers et des fortunes privées rachètent ce qu'il reste.

Et pourtant, les acquisitions en Provence accélèrent. C'est là que l'histoire commence.

Épisode 1 — LVMH, ou le rosé comme actif de luxe

Numéro un mondial. 22 à 25 % du marché des vins et spiritueux de luxe.

C'est l'ordre de grandeur qu'il faut avoir en tête pour comprendre la stratégie du groupe en Provence. Quand LVMH pose la main sur un territoire, ce n'est jamais pour y produire du volume de consommation courante. C'est pour le raccrocher au circuit mondial de distribution du luxe, que le groupe maîtrise sans rival.

2019. Prise de participation dans le Château d'Esclans — mais pas un rachat. Moët Hennessy a pris 55 % du capital. Les 45 % restants sont toujours détenus par Sacha Lichine, le fondateur, resté à la direction opérationnelle.

Pourquoi c'est important ? Parce que c'est Lichine qui a inventé le rosé premium mondial, pas LVMH. Héritier d'une dynastie bordelaise, Sacha a créé Château d'Esclans en 2006 sur une thèse alors contre-intuitive : le rosé peut se vendre au prix psychologique d'un spiritueux de prestige, à condition de lui en donner les codes. Bouteille lourde. Étiquette sobre. Positionnement bar-palace. Distribution mondiale sélective.

Whispering Angel est né de cette thèse. Aujourd'hui, c'est la marque de rosé la plus vendue au monde en premium.

LVMH n'a pas acheté un domaine. LVMH a acheté une stratégie de marque préexistante qu'il ne savait pas formuler seul. Et il a eu l'intelligence — rare — de laisser le concepteur aux commandes.

2021. Rachat du Château du Galoupet, 69 hectares à La Londe-les-Maures, Cru Classé 1955. Un Cru Classé rejoint une maison de luxe mondiale — et ici, c'est le terroir, la certification bio de 2020, l'ancrage provençal qui sont mis en avant.

2022. Acquisition de Château Minuty, 80 hectares dans la presqu'île de Saint-Tropez, marque installée chez les restaurateurs étoilés depuis les années 1990, auprès de la famille Matton-Farnet, qui l'avait bâtie sur trois générations.

Vue de l'extérieur, on a trois marques concurrentes du même groupe. Vue de l'intérieur, c'est un seul bâtiment à trois étages.

Esclans (Whispering Angel) : l'ultra-premium mondialisé, le prix psychologique, le phare, distribué dans plus de 100 pays. Minuty : le cœur de marché, la reconnaissance restaurant, l'étage intermédiaire. Galoupet : la caution terroir, le Cru Classé, le bio, l'ancrage culturel.

Les trois couvrent ensemble de l'ordre de 25 millions de bouteilles par an — qu'aucun ne pourrait atteindre seul sur ses propres parcelles. Le modèle repose sur une chaîne de négoce habillé en domaine : une partie de la production vient de raisins achetés à des vignerons partenaires de l'AOC, assemblés et mis en bouteille sous les marques du groupe. C'est légal, encadré par le cahier des charges, et c'est le modèle champenois transposé à la Provence.

Le rendement AOC Côtes de Provence est plafonné à 60 hectolitres par hectare. Pour produire 5 millions de bouteilles, il faudrait 625 hectares d'un seul tenant — soit, au prix du foncier actuel (150 000 à 300 000 euros l'hectare), entre 90 et 190 millions d'euros d'investissement foncier. Acheter le raisin est nettement plus élégant comme décision de capital.

Le détail que les communiqués ont tu : Galoupet et Esclans partagent désormais une partie de leur logistique — emballage, stockage, export. Les équipes commerciales se coordonnent. Ce n'est pas une stratégie viticole. C'est une stratégie de distribution.

Le terroir est un intrant. Il entre dans la cuve au début. Il sort dans les cent pays de distribution LVMH à la fin. Ce qui se passe au milieu — l'assemblage, la marque, le positionnement — est précisément le métier que le groupe domine sans rival.

Les vignerons provençaux qui livrent à Esclans ou Minuty ne sont pas mécontents : les prix sont bons, la visibilité grande, la trésorerie saine. Mais ils ont cessé d'être des marques. Ils sont devenus des fournisseurs.

Et ici, un pont s'impose avec la Saison 2. Le modèle que LVMH industrialise aujourd'hui — une marque forte, un vinificateur de premier plan, un raisin pour partie acheté à l'AOC, une distribution mondialisée — est celui que Brad Pitt et la famille Perrin ont inventé à Miraval en 2011. Pitt a ouvert la voie, seul, avec 25 millions d'euros. LVMH l'a industrialisé à trois domaines, avec dix fois plus de capital. Les individus ouvrent les pistes, les groupes les bétonnent.

Où en est-on en avril 2026 ? Selon des sources sectorielles d'avril 2026, la division Vins & Spiritueux de LVMH a publié un recul organique de 5 % sur 2025, sauvé par le seul segment des « rosés de prestige » (+3 %) pendant que le champagne stagne et que le cognac plie sous le choc chinois. La Provence est devenue, en moins de cinq ans, l'amortisseur de volatilité du portefeuille luxe spiritueux du groupe — la catégorie qui tient quand les deux historiques tanguent. Le pari de 2019 se révèle meilleur encore que ne l'anticipaient ses concepteurs.

Mouvements récents. En avril 2025, 15 hectares supplémentaires jouxtant Minuty à Gassin, pour sécuriser le Grenache — un achat de fortification, pas de conquête. En février 2026, la cuvée « Galoupet Nomade » lancée en bouteille plate en lin sur le marché scandinave, test éco-premium. En mars 2026, un plan de restructuration logistique mondial, avec rapprochement accru des services entre Minuty et Esclans. La logique de « bâtiment à trois étages » se formalise en organisation.

Un détail peu relayé. En 2025, la coordination Minuty/Esclans sur le marché français a connu des frictions : équipes Minuty ancrées dans la restauration et les cavistes, équipes Esclans orientées export USA/UK, doublons de prospection sur la Côte d'Azur. Il a fallu, selon ces sources, une intervention directe de la direction Moët Hennessy à Reims pour arbitrer les territoires.

Et en arrière-plan, la question Lichine. Il a 65 ans. Quand Moët Hennessy a pris 55 % en 2019, l'hypothèse implicite était qu'il resterait dix à quinze ans. Ce délai arrive à échéance. La question n'est plus « si », mais « comment » se fera la transition — et si Whispering Angel tiendra seule, une fois son auteur sorti de scène.

Un dernier point, qui noue l'économique et le social. Les syndicats agricoles varois dénoncent une « déconnexion totale » entre le prix de l'hectare porté par LVMH (200 000 € à Gassin/Ramatuelle au BODACC, 150 000 € ailleurs) et la rentabilité viable pour un vigneron indépendant. Ce n'est pas un effet collatéral. C'est la consolidation du marché qui travaille.

C'est le premier étage du classement mondial qui s'exerce chez nous.

Épisode 2 — Bolloré, ou le foncier comme pouvoir silencieux

Domaine de la Croix. La Croix-Valmer. Cru Classé Côtes de Provence 1955.

Aucune mention dans le classement mondial. Et pourtant, un des actifs viticoles les plus intéressants de la presqu'île de Saint-Tropez.

Ici, l'histoire commence par un tribunal.

2001. Le domaine, propriété historique de la famille Brun, est en grande difficulté. Procédure collective, vente judiciaire au tribunal de commerce de Saint-Tropez. Plusieurs acheteurs se présentent. Florence et Daniel Cathiard — propriétaires de Smith Haut Lafitte, fondateurs des Sources de Caudalie, inventeurs de la vinothérapie. Les Maîtres Vignerons de Saint-Tropez — coopérative historique. Vincent Bolloré arrive avec 10 millions d'euros. Il emporte le dossier. Les autres repartent sans rien.

110 hectares de vignes d'un seul tenant, face à la mer, sur un ensemble d'environ 180 hectares. Ce qu'il faut comprendre : un tel ensemble, aujourd'hui, ne se présenterait plus. Chaque hectare de Cru Classé en vue de mer est désormais surveillé par une dizaine d'opérateurs internationaux. Le moment où Bolloré est entré — un actif sous-valorisé dans une région sans cote internationale — relève en soi d'une compétence rare.

Ce que LinkedIn ne racontait pas. Le conservatoire du littoral était co-acteur du dossier : terrain en corridor paysager classé. Le montage final a permis à Bolloré d'acquérir les vignes tout en préservant les servitudes de protection — contrainte (aucun développement immobilier) et atout (aucun concurrent ne pourra jamais y élever un complexe touristique). La Cour d'appel d'Aix a ensuite posé des contraintes supplémentaires sur tout projet attenant. Résultat : Bolloré détient un actif dont le potentiel spéculatif foncier est plafonné. Voilà ce que les bilans ne montrent pas.

Et voilà pourquoi le domaine est géré comme il l'est. 80 % des vignes arrachées et replantées sur huit ans. Un chai souterrain sur deux niveaux, à huit mètres sous terre — 15 à 20 millions d'euros, que personne n'amortit avec du rosé à 15 euros la bouteille.

Bolloré engage Michel Rolland comme consultant. Rolland — disparu le 20 mars 2026, à 78 ans — était le consultant œnologique le plus influent de son époque : plus de 250 propriétés dans 17 pays. Son rôle dans la montée qualitative mondiale est indiscutable.

Cela dit — et le dire ici n'est ni un règlement de comptes, ni une critique portée sur un vivant. La doctrine Rolland, construite à Pomerol et Saint-Émilion pour des terroirs argilo-calcaires et des cépages bordelais, appliquée telle quelle à un Cru Classé provençal, relève d'une lecture discutable. Le Tibouren indigène, la Syrah littorale, le Grenache sur schiste, le Mourvèdre sur Bandol ne se vinifient pas comme un Saint-Émilion. Le résultat, bouteille après bouteille, est respectable mais pas révolutionnaire — ce qui explique sans doute les rotations de direction et les révisions viticoles internes au fil des ans.

Le déficit opérationnel annuel oscille entre 400 000 et 500 000 euros. Dans un groupe à plus de 1,8 milliard de résultat net en 2024, c'est une goutte d'eau. Mieux : une goutte d'eau qui, par l'intégration fiscale, réduit l'imposition globale du groupe.

Le Domaine de la Croix n'est pas une activité viticole. C'est un actif patrimonial qui produit du rosé.

Un vigneron qui lit ces chiffres voit un désastre. Un directeur financier de holding voit un stockage de valeur foncière, une défiscalisation, un actif qui se valorise en silence, un joyau dont la cession se fera un jour à un multiple sans rapport avec l'exploitation.

Un paradoxe à nommer. La marque « Bolloré » est parfois un frein commercial — boycottée par des cavistes militants, ignorée par des sommeliers réticents. L'actif est exceptionnel ; la narration publique reste à construire. Peu de DG osent le formuler devant leur actionnaire.

Où en est-on en avril 2026 ? Deux mouvements confirment la thèse. Octobre 2025 : le domaine intégré à une holding interne « Lifestyle & Patrimoine » regroupant les actifs de prestige du groupe. Pas une reclassification comptable — un acte de doctrine. Avril 2026 : nouvelle cave bioclimatique finalisée, 12 millions d'euros supplémentaires. Avec le chai initial, environ 30 millions d'infrastructure lourde en deux décennies, pour un chiffre d'affaires qui ne dépasse pas 8 à 10 millions. Aucun directeur financier sensé ne validerait un tel ratio dans une logique industrielle. Il ne se comprend qu'en logique patrimoniale.

Et un point de succession. Vincent Bolloré a fait du domaine un « jardin secret ». La gestion glisse vers ses enfants. Un arbitrage est en cours : rester dans le périmètre de Bolloré SE (coté) ou basculer en actif privé familial. Conséquences fiscales et de gouvernance très différentes. À surveiller dans les douze à vingt-quatre mois.

Signal faible — mars 2026. Rumeurs de rapprochement avec un groupe hôtelier de luxe pour l'œnotourisme. Cohérent avec la thèse patrimoniale : on active la valorisation par l'usage sans céder le foncier. Exactement le modèle Cathiard à Smith Haut Lafitte — ceux-là mêmes qui avaient tenté le rachat en 2001. Vingt-cinq ans plus tard, Bolloré s'approprie leur modèle de valorisation.

Voilà le pouvoir silencieux du foncier : il se constitue en dehors du jeu des classements mondiaux, selon une temporalité et des règles propres.

Épisode 3 — Pernod Ricard, ou le volume comme stratégie

Numéro trois mondial. 14 à 16 % du marché.

Mars 2022. Pernod Ricard prend une participation majoritaire au Château Sainte Marguerite. 200 hectares à La Londe-les-Maures. Cru Classé 1955. Bio. Vegan. Propriété de la famille Fayard depuis 1977.

Le point qui change tout, et qui m'est personnel : mes vignes étaient contiguës aux leurs. J'ai connu la famille, j'ai vu ce domaine de l'intérieur avant la cession. Maintenir une maîtrise verticale totale tout en montant en gamme sans perdre l'identité — c'est un art que les Fayard ont élevé au rang de méthode. Ce n'est pas un capital anonyme qui a racheté un trophée en 2022. C'est une famille qui avait refondé un métier pendant 45 ans, et qui a choisi son passage de témoin.

Premier Cru Classé français acquis par le groupe.

Le détail qui révèle la stratégie : Sainte Marguerite ne rejoint pas la division vins. Elle rejoint MMPJ — Martell, Mumm, Perrier-Jouët. La filiale champagne et cognac. Un rosé varois comptabilisé aux côtés des champagnes de prestige.

Ce rattachement n'est pas cosmétique. Pour Pernod Ricard, le rosé de Provence a quitté la catégorie « vin tranquille » — où la marge est médiocre et où les vins pèsent à peine 3 % du chiffre d'affaires mondial du groupe, selon Les Échos — pour rejoindre « spiritueux de prestige et bulles », où la marge est haute et le renouvellement des marques lent.

L'objectif affiché en 2022 : tripler les volumes, distribuer dans 50 pays en 5 ans. On ne triple pas les volumes d'un Cru Classé sans agrandir la base. Alors le groupe agrandit. Avril 2024 : Terres de Ravel, 280 hectares. Le vignoble passe à plus de 500 hectares. Février 2025 : Château Deffends, à Carnoules. En trois ans, surface viticole multipliée par 2,5.

Ce que personne ne formule à voix haute. Pernod Ricard justifie son intérêt en affirmant que « le rosé tend à remplacer le champagne dans les restaurants étoilés et les clubs de nuit ». Phrase à lire deux fois. Un groupe qui possède Mumm et Perrier-Jouët reconnaît que son produit historique est partiellement substitué par un rosé produit à quelques centaines de kilomètres. La réponse de bon stratège : devenir l'opérateur principal du produit de substitution. Comme IBM rachetant des concurrents du PC quand le PC menaçait le mainframe. Pernod Ricard, en Provence, ne fait pas de la diversification. Il fait de la substitution préventive.

Le point chaud du dossier : des discussions de fusion entre Pernod Ricard et Brown-Forman (n° 5 mondial — Jack Daniel's, Woodford, Herradura) ont échoué . Si elle avait abouti, le nouvel ensemble aurait dépassé Diageo. Le couple franco-américain serait devenu le premier concurrent direct de LVMH.

Et le point que personne n'avait anticipé — révélé par une fuite du Financial Times en avril 2026. Dans les termes étudiés, Sainte Marguerite servirait de clé de voûte à une division « Global Rosé & Tequila » : un Cru Classé provençal devenant l'actif de référence européen d'une catégorie binationale associant rosé premium français et tequila premium mexicaine. La cohérence est réelle — mêmes consommateurs, mêmes circuits CHR. Mais le symbole est vertigineux : le premier Cru Classé français acquis par Pernod Ricard pourrait, avant même son intégration au pôle champagne, être reclassé dans une division transatlantique principalement anglo-saxonne.

Autres mouvements. Juillet 2025 : Terres de Ravel pleinement intégrée à MMPJ. Novembre 2025 : « Sainte Marguerite Fantastique » en magnum, distribué à Dubaï et Miami. Février 2026 : Deffends officiellement enregistré. Objectif affiché pour le pôle Provence : 200 millions d'euros de chiffre d'affaires en 2026 — un doublement en trois ans.

Un signal faible qui concerne directement les vignerons. Pernod Ricard étudierait une plateforme de mise en bouteille commune en Provence. Si le projet se concrétise : industrialisation de la dernière étape, chez un opérateur capable d'imposer ses tarifs aux petits producteurs. Les syndicats d'indépendants sont déjà nerveux.

Enfin, un détail humain. La cohabitation Pernod Ricard / famille Fayard a connu en 2025 des frictions — notamment sur la vitesse de transition vers un bio industriel. La tension classique de toute cession familiale à un groupe coté : les deux parties avaient fait un accord, aucune n'avait intégré ce qu'il impliquerait concrètement.

Les prix du foncier s'envolent. Les droits de succession deviennent inaccessibles pour les familles qui ont bâti ces vignobles. Ce n'est pas un effet collatéral : c'est le mécanisme de consolidation du marché qui travaille pour le repreneur industriel.

Épisode 4 — Chanel, ou la rareté comme positionnement

Absent du classement mondial. Et pour cause : Chanel n'est pas coté. Les frères Wertheimer possèdent la maison. Jamais d'introduction en bourse, jamais de résultats trimestriels, jamais de pression actionnariale. Cette singularité juridique n'est pas un détail : c'est la condition de possibilité de la stratégie viticole déployée depuis trente ans.

La chronologie, exacte. 1994 : Château Rauzan-Ségla, Second Cru Classé de Margaux — et, la même année, Ulysse Cazabonne, maison de négoce. Dès le premier achat, Chanel prend aussi un maillon de distribution. 1996 : Château Canon, Premier Grand Cru Classé B de Saint-Émilion. 2017 : Château Berliquet, voisin immédiat de Canon. Octobre 2019 : Domaine de l'Île, Porquerolles, 26 hectares dans un Parc national. 2021 : Domaine Perzinsky, +14 hectares. Le vignoble atteint 40 hectares sur 80 hectares de propriété. Chanel devient le premier propriétaire viticole de l'île. Février 2024 : Lavinia, chaîne de cavistes haut de gamme. Printemps 2026 : la bannière commune Les Vignobles.

Un seul directeur depuis le premier jour viticole : Nicolas Audebert. Agronome-œnologue, formé chez Krug, puis dix ans à Mendoza chez Cheval des Andes. Il a passé son enfance à Porquerolles ; sa grand-mère y vivait. Quand Chanel a cherché qui mettre à la tête du Domaine de l'Île en 2019, la réponse était dans l'organigramme.

Trente ans. Quatre domaines. Un négoce. Un distributeur. Un même homme. Zéro rupture. La bannière Les Vignobles n'est pas une fusion : chaque domaine garde ses équipes, sa méthode, son tempérament. Une grammaire partagée, pas un moule. Audebert résume le nom : « simple, ancré et vrai ».

Le détail mis de côté sur LinkedIn, faute de pouvoir le prouver en 250 mots : le Domaine de l'Île est un actif littéralement unique. 40 hectares dans un Parc national, certifié bio depuis 2015 — avant Chanel (par les Le Ber, anciens propriétaires : Chanel n'a pas converti, Chanel a acheté un domaine déjà certifié, ce qui a pesé sur le prix et valide la thèse de l'achat de rareté). Terroir le plus méridional de la viticulture continentale française, sols schisteux, 300 jours de soleil, brise marine constante, classement qui interdit toute extension. Un plafond de verre géographique et réglementaire.

Personne d'autre que Chanel ne pouvait être l'acquéreur. Pas un fonds (pas de rendement). Pas un industriel (contraintes prohibitives). Pas un vigneron (prix hors de portée). Il fallait une maison capable de poser un capital sans exiger de rendement, de tenir le temps long sans en demander la justification, et de considérer la rareté elle-même comme le rendement.

Dans un marché où les autres se battent pour le volume, la distribution ou le foncier, Chanel déclare que le vrai luxe est ailleurs : dans l'objet qui ne peut pas se répliquer, dans la parcelle qui n'admet pas d'agrandissement. La verticalisation complète est la signature : amont (4 domaines + St Supéry en Napa depuis 2015), négoce (Ulysse Cazabonne depuis 1994), distribution (Lavinia depuis 2024). De la vigne au consommateur, sans intermédiaire imposé — ce que Chanel fait déjà pour la maroquinerie et la joaillerie.

Le domaine ne produit que quelques dizaines de milliers de bouteilles par an. C'est pour cette raison-là, et nulle autre, qu'il vaut ce qu'il vaut. Je le vois depuis chez moi, les Îles d'Or en face. Personne ne rachètera jamais cette terre à Chanel — pas à cause du prix, mais parce qu'il n'existe aucun acquéreur cohérent suivant dans toute l'industrie du luxe mondiale. La rareté absolue ne se transmet qu'une fois.

Un pont avec la Saison 2. Le sixième épisode d'Hollywood-lès-Vignes portait sur Édouard Carmignac et sa Fondation à Porquerolles — l'autre grand acquéreur de l'île, côté art. Chanel côté vigne, Carmignac côté musée. Deux maisons françaises non cotées, deux temps longs, deux paris patrimoniaux sur un même caillou de 12 km². Porquerolles concentre aujourd'hui la plus forte densité de capital culturel et viticole non coté du littoral méditerranéen.

Où en est-on en avril 2026 ? Mars 2026 : plan d'investissement de 20 millions d'euros sur Porquerolles — réfection des chais, protection côtière contre l'érosion. Pour 40 hectares, c'est somptuaire : la rareté absolue implique un entretien sans rapport avec l'optimisation économique. Seule une maison non cotée peut investir 500 000 euros l'hectare sans rendement attendu. Septembre 2025 : rachat discret de parcelles jouxtant St Supéry en Napa — on densifie, on n'étale pas. Printemps 2026 : lancement officiel des « Vignobles », identité discrète, « quiet luxury ».

Et un point de tension. La mainmise de Chanel sur Porquerolles crée des frictions croissantes avec le Parc National de Port-Cros autour de la gestion de l'eau et de l'accès au domaine. Rien de juridiquement bloquant — mais significatif : le risque réglementaire sur les actifs de rareté absolue. Quand la rareté tient à un classement de Parc National, le propriétaire ne maîtrise pas son propre destin environnemental.

Gouvernance. Nicolas Audebert dispose d'une autonomie opérationnelle quasi totale — délégation rare dans les groupes familiaux français. C'est elle, et elle seule, qui rend la continuité possible : un directeur unique, confirmé, qui ne rend de comptes qu'à une famille sans pression trimestrielle. Le modèle est simple. Il n'est pas transposable à un groupe coté.

Épisode 5 — Louis Roederer, ou le temps long comme patience

Absent du classement mondial — trop concentré sur le prestige, trop petit en volume total. Le plus discret. Sans doute le plus instructif.

Louis Roederer. Champagne. Maison familiale fondée en 1776. Sept générations. Propriété exclusive de la famille Rouzaud, sans capital extérieur, sans cotation. Aujourd'hui dirigée par Frédéric Rouzaud.

Le vaisseau amiral, c'est Cristal — raisins issus de 250 hectares en propre, dont 135 hectares certifiés en biodynamie. La bouteille la plus photographiée au monde, issue d'un vignoble dont les pratiques seraient saluées par n'importe quel technicien en viticulture biologique.

Autour de Cristal, depuis les années 1990, la maison a construit la Roederer Collection — douze domaines : Deutz (Champagne) ; Domaines Ott (Provence — Château de Selle à Taradeau, Château Romassan en AOC Bandol, Clos Mireille à La Londe) ; Pichon Longueville Comtesse de Lalande (Pauillac) ; Château de Pez (Saint-Estèphe) ; Delas Frères (Rhône) ; Ramos Pinto (Porto) ; Roederer Estate et Scharffenberger (Anderson Valley, dès 1981) ; Diamond Creek (Napa).

Et depuis quelques semaines, la pièce qui manquait : négociations exclusives pour le Domaine Pierre Damoy, en Bourgogne. Huit hectares à Gevrey-Chambertin, dont une part significative du Clos-de-Bèze (l'un des plus anciens clos de France, lié à l'Abbaye de Bèze au VIIe siècle), le monopole du Clos Tamisot, et environ 10 % des Grands Crus de Gevrey concentrés dans ce seul domaine.

Le détail qui donne sa saveur : le domaine a été fondé par Julien Damoy, un commis épicier de province monté à Paris, devenu pionnier du succursalisme — jusqu'à 2 400 salariés. Le domaine était son trophée, le retour aux sources, la récompense d'une ascension spectaculaire. Un siècle plus tard, une famille champenoise de sept générations rachète le trophée d'un commis épicier devenu chef d'empire. C'est une histoire de France en miniature.

Ce que les épisodes précédents m'ont permis de comprendre. Là où Pernod Ricard achète pour consolider, LVMH pour distribuer, Bolloré pour valoriser, Roederer achète pour continuer. Domaines Ott est entré dans la Collection en 2004 — non par dépossession, mais par une prise de participation majoritaire (66 %) négociée avec la famille, qui conserve 34 % et reste aux commandes. Vingt-deux ans après, les Ott sont toujours là. Les trois châteaux portent toujours le nom. Le style est resté identifiable.

C'est l'inverse exact du modèle industriel contemporain. Un fonds achète pour revendre dans cinq à sept ans. Roederer achète pour ne jamais revendre. Un groupe coté achète pour intégrer et optimiser. Roederer achète pour préserver et accompagner. Pourquoi ? Parce que la famille Rouzaud n'a de comptes à rendre à personne. La valeur de la maison se mesure à la continuité — rendre à la huitième génération quelque chose qui ressemble à ce que la septième a reçu.

J'ai fait mes premiers cours de dégustation, il y a près de trente ans, sur le blanc de Clos Mireille — un Rolle-Sémillon d'une minéralité qui n'existait alors nulle part ailleurs dans la région. Je savais qu'il venait d'une famille provençale. J'ignorais qu'il venait aussi d'une maison champenoise qui venait d'en prendre le capital. Ni l'une ni l'autre ne le disait trop fort. Elles travaillaient.

Où en est-on en avril 2026 ? Avril 2026 — Damoy est emporté. Les négociations se concluent en faveur de Roederer, face à des investisseurs asiatiques mieux-disants financièrement. L'argument décisif n'est pas le prix : un « accord de continuité culturelle » engageant Roederer à conserver méthode, équipes et identité. Et — détail révélateur — Roederer aurait exercé une pression amicale mais ferme, via le syndicat des vignerons de Gevrey, pour écarter l'offre concurrente jugée « étrangère au terroir ». Ce n'est pas de la négociation financière, c'est de la négociation sociale. Le multiple payé serait de l'ordre de 60 fois l'EBITDA — prix de la rareté absolue en Bourgogne Grand Cru.

Février 2026 — Domaines Ott : année record au Royaume-Uni, en contournant les importateurs traditionnels (distribution directe aux caves et restaurateurs haut de gamme). Pas de course au volume, sélection des circuits, marge préservée. Un actif acquis il y a vingt-deux ans qui progresse encore. Octobre 2025 — cuvée parcellaire Ott à plus de 120 euros, ciblant les collectionneurs : la première incursion frontale des Ott dans le « rosé de collection » — mais là où LVMH joue la distribution mondiale, Roederer joue la rareté par la parcelle identifiée. Le modèle bourguignon appliqué au rosé.

Gouvernance. Frédéric Rouzaud prépare la transition vers la huitième génération ; des rumeurs de restructuration de la holding familiale circulent, destinées à éviter l'atomisation du capital lors des successions. On ne transmet pas seulement les domaines, on transmet le véhicule juridique qui permet de les tenir ensemble.

Les maisons qui tiennent ne parlent pas de ce qu'elles tiennent. Elles tiennent.

Épisode 6 — Vranken-Pommery, ou le capital coté qui n'a pas trouvé ses entrées

Sixième et dernier épisode. Un profil à part. Et un épisode où je dois dire les choses comme elles se sont passées — j'ai été dans la pièce.

Vranken-Pommery Monopole. Coté sur Euronext Paris et Bruxelles (VRAP / VRAB). Le seul des six à être 100 % vin et coté. LVMH, Pernod Ricard, Bolloré sont cotés, mais le vin y est une ligne parmi des centaines. Chanel et Roederer ne sont pas cotés. Vranken, lui, est exposé au marché chaque jour, et le vin est son unique métier.

Paul-François Vranken. Belge. Parti de zéro en 1976. Pas héritier. Un entrepreneur qui bâtit en cinquante ans un empire à la force du poignet. Environ 2 600 hectares sur quatre territoires : Champagne (Pommery, Heidsieck Monopole, Charles Lafitte, Vranken), Camargue (Listel), Douro, et Provence.

2002. Vranken rachète Pommery à LVMH — qui concentrait alors ses forces sur Moët et Krug et cédait une marque historique jugée non stratégique. Vranken en fait son navire amiral.

Chiffres publics — contrairement à Chanel ou Roederer : 304 millions d'euros de chiffre d'affaires, 49,3 millions d'EBITDA sur le dernier exercice publié. Solide, sans être un géant. Et c'est bien cette taille intermédiaire qui rend l'analyse intéressante.

La Gordonne — une seule pièce provençale

2005. Vranken acquiert le Château La Gordonne. Un domaine exceptionnel à Pierrefeu : 320 hectares en cirque de schiste, presque entièrement clos par le relief. La marque est vendue sous le nom « La Gordonne » depuis 1652. Au moment de l'acquisition, c'est, et de loin, le plus gros foncier provençal jamais acheté par un groupe coté spécialisé vin.

Tout le monde anticipe la suite. Vranken a le capital, la logique industrielle, la plateforme commerciale. Les analystes attendent deux, trois, quatre acquisitions provençales pour construire en Provence ce que le groupe a bâti en Champagne et en Camargue.

Cela n'arrivera jamais. Vingt ans plus tard, l'empreinte provençale de Vranken est toujours figée à La Gordonne. 320 hectares. Pas un mètre de plus. Le groupe qui a multiplié les opérations ailleurs (Heidsieck Monopole, Listel, Pompadour en 2025) n'a pas ajouté une seule parcelle en Provence depuis 2005. C'est une anomalie. Et c'est elle qui fait tout l'intérêt de cet épisode.

La scène 2007 — ce que je dois dire

2005, la même année que La Gordonne. Je prends 50 % du Domaine de Tamary, 150 hectares en AOP Côtes de Provence — à peu près la moitié de La Gordonne. J'exploitais déjà le Clos Molion (aujourd'hui Domaine de la Pertuade) depuis 2003. Je découvre peu à peu que mon associé à Tamary partageait avec Vranken une participation dans Listel en Camargue. Deux mondes se croisaient discrètement autour d'une même table.

2007. Mon associé me dit qu'il pourrait vendre ses parts à Vranken. La logique tient : 75 hectares de plus en Côtes de Provence, raccordables à La Gordonne. Je n'ai jamais su si c'était vrai ou si c'était un levier de négociation pour me presser à racheter. Les deux hypothèses sont compatibles avec la suite. Cette année-là, je rachète les parts de mon associé.

Juillet 2009. Je vends Tamary. Pas à Vranken. À deux hommes : Jean-Luc Zuger, propriétaire du Château Malescot Saint-Exupéry (3ème Grand Cru Classé de Margaux), et Frédéric Salin, négociant bordelais. Réunis, ils ne pèsent pas 1 % de Vranken-Pommery. Mais ils étaient là, au bon moment, avec le bon projet, la bonne relation. Vranken, avec son capital et sa plateforme, ne l'était pas. En 2023, Tamary est à nouveau cédé — à Marc Ladreit de Lacharrière (Fimalac). Toujours pas à Vranken.

Ce que cet épisode révèle du marché provençal

Le capital coté ouvre la porte. Les relations la franchissent. En Champagne et en Bordeaux, le capital disponible détermine l'acquisition. En Provence, non : un domaine se vend à qui le cédant considère comme le successeur légitime. Cela ne se décrète pas depuis un conseil d'administration à Reims ou à Paris. Cela se construit pendant des années d'insertion locale, de relations croisées, de dîners qui ne sont pas des réunions.

Vranken avait tout pour agrandir — le capital, la plateforme, la logique, même un associé commun autour de Listel. Le groupe n'a jamais agrandi parce qu'il lui manquait ce qui ne s'achète pas : l'ancrage relationnel long. Cinq héritages, un entrepreneur parti de zéro, six groupes — et aucun, pas un seul, n'a compris que la Provence se gagne en relationnel, pas en tour de table. Ce n'est pas une critique de Vranken. C'est la description d'un marché — celle qui manque dans toutes les analyses publiées.

Où en est-on en avril 2026 ? Avril 2026 — résultats annuels : chiffre d'affaires stable autour de 310 millions, dette nette en réduction mais sous surveillance. Le groupe annonce un recentrage sur le « rosé de propriété » — formule qui désigne La Gordonne. Le seul actif provençal devient, vingt ans après, le levier identifié de redressement de la marge. C'est tardif. Très tardif. Mars 2026 — suspension temporaire de cotation : une rumeur d'OPA portée par un fonds souverain du Moyen-Orient, vite démentie. Mais sa crédibilité suffit à dire que Vranken est désormais considéré comme « prenable ». Endettement : dette nette / EBITDA supérieur à 8 fois selon des notes de la place parisienne (un groupe luxe sain opère entre 1 et 3). Désendettement forcé, qui rend toute acquisition foncière nouvelle quasi impossible sans dilution. Août 2025 — Listel en chute libre en grande distribution (-12 %), partiellement compensé par l'export de La Gordonne, mais l'équilibre devient précaire.

Et un détail humain. Paul-François Vranken a dépassé 70 ans, contrôle de fer, aucun successeur opérationnel fort identifié hors cercle familial — angle de risque pour une cotée sur deux places. La tension « entrepreneur parti de zéro en 1976 » / « groupe coté en 2026 » se résout en général par une cession, une fusion ou un retrait. Aucun des trois n'est annoncé. Aucun n'est exclu.

En une phrase : Vranken-Pommery a démontré, par sa trajectoire, qu'il ne suffit pas d'être coté pour être fort en Provence. Il faut y être, au bon moment, avec les bonnes personnes.

Six logiques, un territoire — et ce que dit le classement mondial

Six cartes sur une table.

LVMH (n° 1, 22-25 %) joue la distribution : le terroir est un intrant, la marque est le produit, le monde est le marché. Pernod Ricard (n° 3, 14-16 %) joue le volume et la substitution — renforcé par la fusion étudiée avec Brown-Forman. Bolloré (hors classement) joue le foncier : les vignes sont l'enveloppe, le patrimoine le cœur, la fiscalité le mécanisme. Chanel (hors classement) joue la rareté : l'objet qui ne se réplique pas est le seul vrai luxe. Louis Roederer (hors classement) joue la continuité : sept générations passées, huit à venir. Vranken-Pommery (coté, hors classement par la taille) joue le capital accessible — et l'expérience lui a appris que la Provence ne s'achète pas avec un tour de table.

Aucune de ces logiques n'est fausse. Mais elles ne sont pas compatibles. Un même territoire ne peut pas être en même temps un circuit de distribution, un véhicule fiscal, un marché de substitution, un objet de rareté, un legs patrimonial et un projet de croissance coté. Elles se répartissent le foncier selon leur capacité de paiement, leur horizon de temps, et surtout leur ancrage relationnel local.

Les trois cotés opèrent à trois-cinq ans, arbitrages trimestriels. Les trois non cotés à trente-cent ans, sans pression de rendement. Le grand enseignement : ce n'est pas le statut juridique qui fait la différence en Provence — c'est la capacité à être dans la pièce au bon moment.

Et le classement, que dit-il par ses absences ? Diageo (n° 2) : groupe anglo-saxon de spiritueux, ne maîtrise pas la grammaire viticole française. Rémy Cointreau (n° 4) : concentré sur le cognac, choix inverse de Pernod Ricard. Constellation, Bacardi, Gallo : pour ces américains, la France est un marché import, pas de production. Treasury (Australie), Campari (Italie) : pas de présence significative. Sur les dix premiers mondiaux, seuls deux ont investi en Provence. Les quatre autres maîtres de la région n'y sont pas, parce qu'ils jouent dans une autre division.

La Provence n'est pas en voie d'absorption par le marché mondial du luxe. Elle est captée par deux groupes mondiaux, un coté spécialisé, et trois maisons françaises à capital patient. Ce n'est pas la même chose. Ceux qui n'appartiennent à aucune de ces catégories — les vignerons indépendants, les familles de troisième et quatrième génération — se retrouvent dans un marché dont ils n'écrivent plus les règles.

La question n'est pas « est-ce bien ou mal ? ». La question est : « est-ce qu'on le voit ? » Car un marché qui se transforme en silence est un marché dont personne ne conteste la transformation. La Provence viticole s'écrivait, il y a vingt ans, dans la presse spécialisée. Elle s'écrit aujourd'hui dans les rapports annuels des grands groupes. Ce n'est plus le même métier qui en rend compte.

Pour finir — et pour la suite

Cinq groupes, plus un entrepreneur parti de zéro. Une décennie. Un même territoire. Aucune de ces acquisitions n'est survenue par accident. Chacune répond à une stratégie précise, à une temporalité propre, à une rationalité identifiable — et, parfois, à une faiblesse française qui n'a pas encore été nommée.

Trois traits communs ressortent. Le marché se dédouble : le rosé « de soif » s'effondre (Listel -12 % en France en 2025) tandis que le rosé « de luxe » progresse (+3 % sur la division V&S de LVMH). Même nom juridique, même vignoble, mais deux marchés, deux clientèles, deux trajectoires de prix opposées — et les opérateurs du milieu de gamme, soit le cœur du tissu provençal, écrasés entre les deux. Le foncier décroche de la rentabilité d'exploitation : 200 000 euros l'hectare à Gassin, 30 millions d'infrastructure à La Croix-Valmer pour moins de 10 millions de chiffre d'affaires. On n'achète plus des domaines, on achète des marques-terroirs, et la marge se fait ailleurs — distribution, fiscalité, rareté signalée. Les chocs frappent inégalement : droits de douane américains, recul chinois du cognac — les mieux capitalisés absorbent, les indépendants décrochent. Chaque choc accélère la consolidation au bénéfice des plus solides.

Mais l'enseignement le plus fort tient en une phrase : en Provence, l'argent ouvre la porte. Les relations la franchissent. Certains l'avaient compris avant d'arriver (Chanel, Roederer). D'autres s'y sont adaptés (LVMH en gardant Lichine ; Pernod Ricard en dialoguant des années avec les Fayard). D'autres sont restés à la porte, capital en main (Vranken).

Le travail que je fais ici consiste à rendre visibles ces stratégies. Pas à les juger. À les exposer pour qu'un vigneron, un family office, un repreneur, un lecteur curieux, comprenne que derrière l'étiquette d'une bouteille de rosé, il y a un actif, un calendrier, un bilan, une doctrine. Et que la prochaine fois qu'il entend « les grands groupes sont arrivés en Provence », il sache lequel. Pour quoi faire. Et avec quel horizon.

Retour sur la Saison 1 pour clore la boucle. La question qui ouvrait la série « Souveraineté alimentaire » : qui possède le foncier productif français, qui décide de son usage ? La Saison 3 apporte une part de réponse pour la Provence viticole. Six propriétaires majeurs, trois cotés, trois non cotés. Aucun sous pilotage public. La souveraineté agricole française, sur ce territoire, n'est pas perdue — elle n'a simplement pas été formulée. Elle se joue dans les conseils d'administration et les études notariales, pas à l'Assemblée nationale.

L'angle mort — et ce qui vient après

Une fois la série finie, une question reste ouverte. Et elle me semble plus structurante pour les dix années qui viennent que l'ensemble des acquisitions documentées ici.

La question de l'eau.

Une bataille discrète se joue autour du Canal de Provence — l'infrastructure qui irrigue le Var, les Bouches-du-Rhône et une frange des Alpes-Maritimes. Celui qui sécurise ces droits d'eau tiendra la Provence viticole en 2030. Aucun cabinet, aucune banque d'affaires ne l'a encore cadré publiquement. C'est le dossier que je garde pour la suite — il mérite mieux qu'un paragraphe.

Et un autre territoire à observer. À quelques kilomètres des parcelles que nous venons de traverser : l'oléiculture. Huile d'olive de Provence, oliveraies centenaires, domaines de tête d'appellation, capitaux qui commencent à regarder cette filière comme un terrain d'investissement. La même grille appliquée à l'or vert pourrait donner des résultats inattendus. Les mêmes logiques se rejoueront-elles ? Ou l'olivier, par sa rusticité et sa longévité, résistera-t-il à ce que la vigne a concédé ? Je n'ai pas encore la réponse. Je sais juste qu'il y a là un champ d'observation, et peut-être un récit à construire.

Ce n'est pas du hasard. C'est un choix. Regardons lequel.

Thomas Carteron — Hyères, avril 2026

Annexe — Six logiques en regard

LVMH — distribution mondiale · coté, n° 1 mondial · Esclans + Galoupet + Minuty (~164 ha)

Pernod Ricard — volume et substitution · coté, n° 3 mondial · Sainte Marguerite + Ravel + Deffends (~500 ha)

Vranken-Pommery — capital accessible · coté spécialisé · La Gordonne (320 ha), figé depuis 2005

Bolloré — foncier patrimonial · non coté (holding) · Domaine de la Croix (110 ha)

Chanel — rareté absolue · non coté familial · Domaine de l'Île, Porquerolles (40 ha)

Louis Roederer — continuité générationnelle · non coté familial · Domaines Ott (~200 ha)

Annexe — Chronologie des acquisitions (2001-2026)

2001 · Bolloré · Domaine de la Croix — 10 M€ au tribunal

2002 · Vranken · rachat de Pommery à LVMH

2004 · Roederer · Domaines Ott — 66 %, la famille garde 34 %

2005 · Vranken · Château La Gordonne — 320 ha

2019 · LVMH · Château d'Esclans — 55 % (Whispering Angel)

2019 · Chanel · Domaine de l'Île (Porquerolles)

2021 · LVMH · Château du Galoupet (Cru Classé 1955)

2021 · Chanel · Domaine Perzinsky (+14 ha)

2022 · LVMH · Château Minuty (presqu'île de Saint-Tropez)

2022 · Pernod Ricard · Château Sainte Marguerite (Cru Classé 1955)

2024 · Pernod Ricard · Terres de Ravel (+280 ha)

2025 · LVMH · +15 ha Gassin (fortification Minuty)

2025 · Pernod Ricard · Château Deffends (Coteaux Varois)

2026 · Chanel · bannière « Les Vignobles »

2026 · Roederer · Domaine Damoy (Gevrey-Chambertin) — hors Provence

Sources : communiqués officiels, presse spécialisée, BODACC — compilation CTC.

Post-scriptum — pour la suite

Le dossier que je n'ai pas ouvert ici — l'eau, le Canal de Provence, et cette idée que celui qui sécurise les droits d'eau tiendra la Provence en 2030 — je le garde pour une édition d'analyse à part. Chiffres sourcés, lecture d'opérateur, ce que je ne mets nulle part ailleurs. Je l'ouvrirai quand cette lettre aura trouvé ses lecteurs. Vous serez les premiers prévenus.

D'ici là : si quelqu'un vous a transféré cette édition, abonnez-vous. C'est gratuit, et c'est le seul moyen de me lire sans dépendre d'un fil d'actualité.